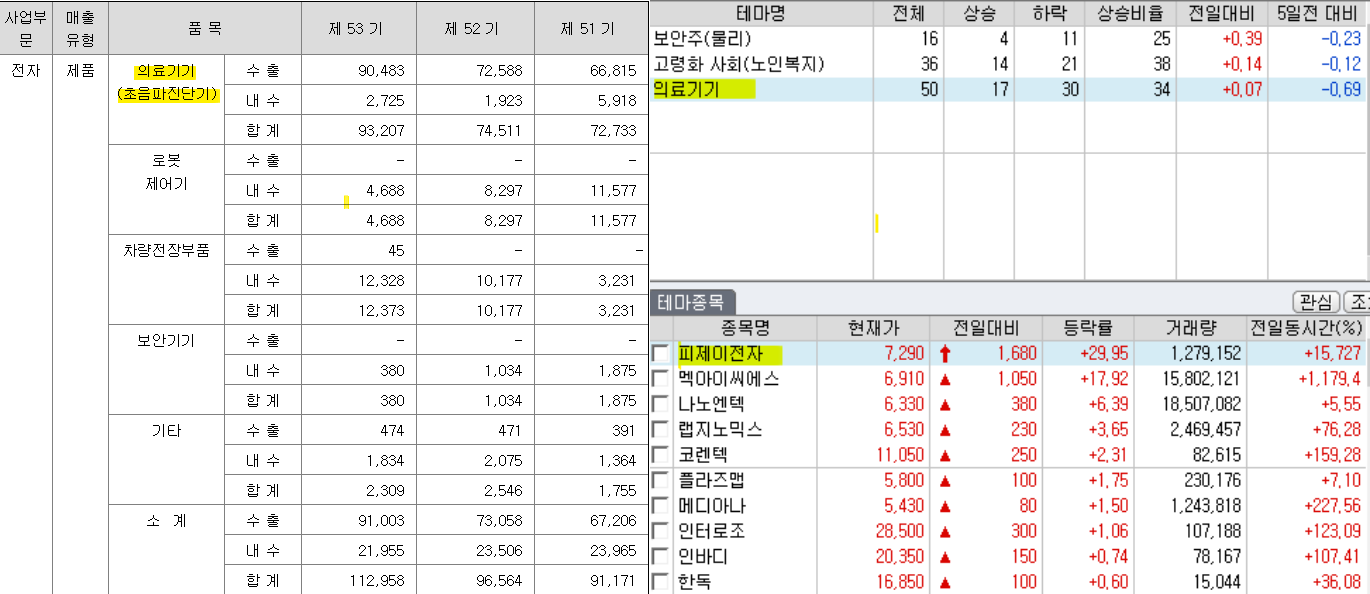

중국발 입국자 PCR 검사 의무화 시행을 예고하자 피제이전자 주가가 상한가를 기록했습니다. 그런데 다음날 주가는 상승세를 이어가지 못하고 -6.31% 하락마감했는데요. 인포스탁 등 언론에서는 피제이전자가 의료기기 관련주이자 중국 코로나 수혜주인것처럼 애기하고 있는데 아무리 사업구조를 뜯어보고 앞뒤 정보를 찾아봐도 도대체 초음파기기가 왜 코로나 관련주와 엮이는지 도통 이해하기가 어렵습니다.

피제이전자 주가흐름

피제이전자는 코로나 이후 계속해서 주가가 상승하더니 2021년 6월에만 90%넘게 추가 상승했습니다. 그러나 이 당시에도 주가가 왜 상승하는지 아무도 해석을 내놓지 못했습니다. 거래소에서도 피제이전자에 대해 현저한 시황변동에 대한 조회공시를 요구했지만 피제이전자는 다음날 "주가 급등 관련 중요정보 없음"으로 답변했습니다.

진짜 솔직한 말로 2023년 1월 2일 피제이전자 주가가 왜 강하게 반등했는지, 상한가에 안착했는지 알수 없습니다. 주식정보제공 사이트 인포스탁에서 피제이전자를 최근 중국발 입국자 PC검사 의무화 관련주로 거론하긴 했지만 그 근거가 매우 미약합니다.

물론 모든 테마주들의 근거가 빼곡하냐고 묻는다면 피제이전자도 그럴듯하게 넘어갈수 있겠으나 그래도 재료가 어느정도 인지되어야 하는것은 필요합니다. 그런데 피제이전자 상한가 전후로도 언론은 물론 회사 공시로도 아무런 언급이 없는 상황이죠.

피제이전자는 품절주가 아닐까?

저는 피제이전자가 품절주로 주가가 강세를 기록했다고 추정합니다. 현재 피제이전자 최대주주는 김재석 외 15인인데 지분율이 70.18%로 유통주식은 30% 수준에 불과하며, 최근 주가가 상한가를 기록해 이제 막 시가총액 1,000억원을 겨우 넘긴 상황입니다.

시가총액 1,000억원 미만의 종목들은 옛날부터 주가조작 주요대상이었습니다. 거기다가 최대주주가 지분을 70%나 갖고있다면 유통주식수가 제한되어 있으니 더욱 쉽겠죠. 여기에 세력들이 스탁론, 주식담보대출 등을 활용한다면 주가 컨트롤은 식은죽 먹기나 다름없습니다.

피제이전자 실적과 주가수익배수

피제이전자는 전체매출의 대부분이 초음파진단기(의료기기)에서 발생합니다. 실적은 견조합니다. 매년 1,000억원대 매출과 흑자기조를 이어가고 있으며, 매출규모도 매년 증가하는 추세입니다. 피제이전자가 2023년 연간 누적순이익 100억원을 달성할수 있다면 2023F PER은 x10배 수준에 불과합니다. 물론 달성한다면 말입니다.

어쩌면 피제이전자 주가가 아무런 정보없이 급등한것이 내부실적 결산과정에서 상당한 성장을 기록했을지도 모를일입니다. 물론 이건 내부자정보니 그 누구도 접근할수 없는것이지만 이미 코스닥 코스피 상장사 내부관계자들이 차명계좌 등을 활용해 내부정보를 충분히 이용하고 있다는건 공공연한 사실입니다.

결론적으로 피제이전자가 코로나 관련주, 의료기기 관련주로 마치 중국 코로나 수혜주처럼 비춰지고 있으나 그것보다 품절주(주가조작), 실적주에 기인한 매수세가 유입된것으로 해석하는게 여러가지로 유의미한것 같습니다.