제이시스메디칼은 리니어Z, 리니어펌, 포텐자, 덴서티 등의 초음파/고주파 미용의료기기 장비 및 소모품 매출을 통해 사업을 영위, 여기서 내러티브한 이야기와 자세한 설명은 생략한다.

제이시스메디칼은 과거 클래시스의 슈링크가 울쎄라를 벤치마킹하여 더 질좋은 제품을 내놓았고, 이로인해 국내 Top-tier 미용의료기기 업체로 발돋움했듯이 마찬가지로 후발주자로써 더 질좋은 장비를 공급함으로써 시장을 장악해 나갈것으로 보인다.

지난 2022년 말까지만 하더라도 제이시스메디칼에 대한 목표주가는 EPS 523원에 P/E 17~23배를 적용되어 왔고, 이 논리가 주가를 지배했다. 현 시점에서 제이시스메디칼 총 발행주식수는(스톡옵션 부여 등) 76,384,498주이기에 EPS가 523원이 되려면 정확히 399억 5,000만원의 당기순이익이 발생해야 한다.

523 × 76,384,498 = 39,949,092,454원

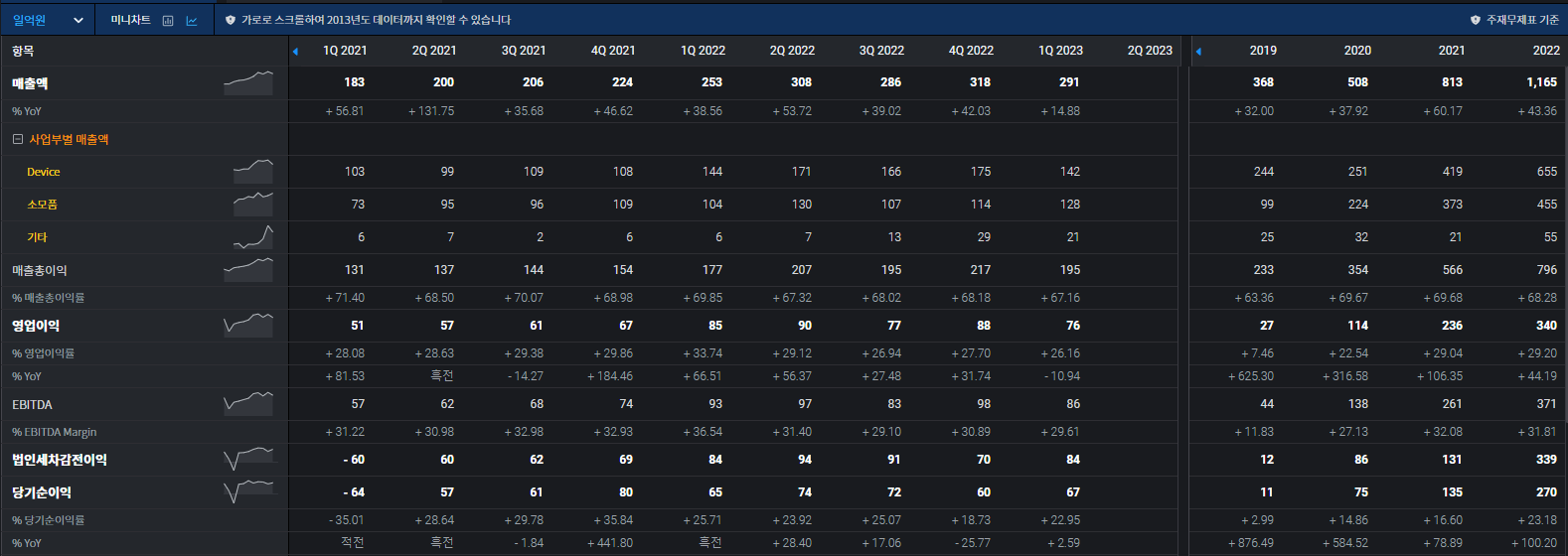

그런데 제이시스메디칼은 2023년 1분기 매출액 291억, 영업이익 76억원을 기록했다. 장비(Device) 매출은 142억원으로 크게 줄어들었으나 소모품 매출이 128억원을 기록하며 선방하였다. 이 수치는 성장에 대한 기대감을 저버리는 실적이었고, 실적발표 전후였던 2023년 5월 15일 7,980원으로 연중 최저가를 기록했다.

최근 다올증권 박종현, 이종우 애널리스트와 삼성증권 정동희 애널리스트가 목표주가 14,000원을 제시하면서 2023~2024 평균 EPS에 P/E 27배를 적용하였다. 계산해보면 2023~2024년 평균 EPS를 518원으로 잡은것인데, 2023년보다 2024년 더 긍정적인 전망을 가정하면 2023년엔 부진한 성과가 도출될것으로 추정된다.

또한 목표주가 산정시 반영한 P/E 27배도, 작년 말 17배보다 너무 높아져 부담스럽다. 만약 2022년말 기준인 P/E 17배를 적용한다면 제이시스메디칼 목표주가는 8,800원이 되어야 하고, 7월 11일 기준 9,700원이기 때문에 매도의견이 나와야 한다.

제이시스메디칼이 2023년 EPS 518~523원을 달성하지 못한다는건 고성장이 끝난것을 암시, 최소한 과거 2년동안 보여줬던 연간성장보다 크게 둔화되는것이다. 그렇다면 주가가 꺾이는건 당연하고, 적정주가는 8,000~9,500원 수준이 되야 한다.

그럼에도 불구하고 모멘텀적으로 비벼볼만한 구석이 있다. 바로 국내 미용의료기기 상장기업중 미국과 중국 시장진출 타임라인에서 가장 앞선다는 점이다. 클래시스와 원텍 등 다른 업체들은 현재 브라질을 주요수출국으로 하여 좋은 실적을 보이고 있지만, 사실 세계 최대 미용의료 시장은 미국과 중국, 그리고 일본, 브라질 순이다.

여기서 제이시스메디칼이 중국과 미국 진출 타임라인에서 가장 앞선다는건 기대해볼만한 구석이다. 다만, 해외 인허가 자체가 생각만큼 순조롭게 나오지 않는 구석이 있으며, 특히 중국은 더욱 그렇다.

제이시스메디칼은 좋은기업임에 틀림없다. 새로 내놓은 장비도 피부과 의사들에게 품평이 좋고, 시술받는 사람입장에선 통증이 거의 없는것으로 알려져있으며, 가격 또한 저렴하다는 장점이 있다. 그리고 전체 매출중에서 소모품 매출비중이 50%를 상회해나간다는점은, 향후 고가 장비 납품 지속 가능성에 대한 스트레스를 지워줄것이다.

9,000원대 전후로 매수, 그리고 시점적으로 2023년 3분기 이후부터 집중해볼것을 추천한다.